Operazione verità sulla manovra

La Manovra Meloni ai raggi X: regali ai ricchi, spiccioli al ceto medio

La sbandierata riduzione delle aliquote vale 20 euro all’anno sotto i 29mila euro di reddito: condizione che riguarda 20 milioni di contribuenti su 33. E 9 milioni di lavoratori poveri sono stati ignorati...

Con la presentazione della Legge di Bilancio il governo ha molto enfatizzato le misure che dovrebbero tutelare il cosiddetto ceto medio e a diminuire la pressione fiscale. Purtroppo non è così. In un tempo nel quale vince soltanto la propaganda noi ci ostiniamo a studiare leggi e normative al fine di fornire un quadro quanto più veritiero della situazione.

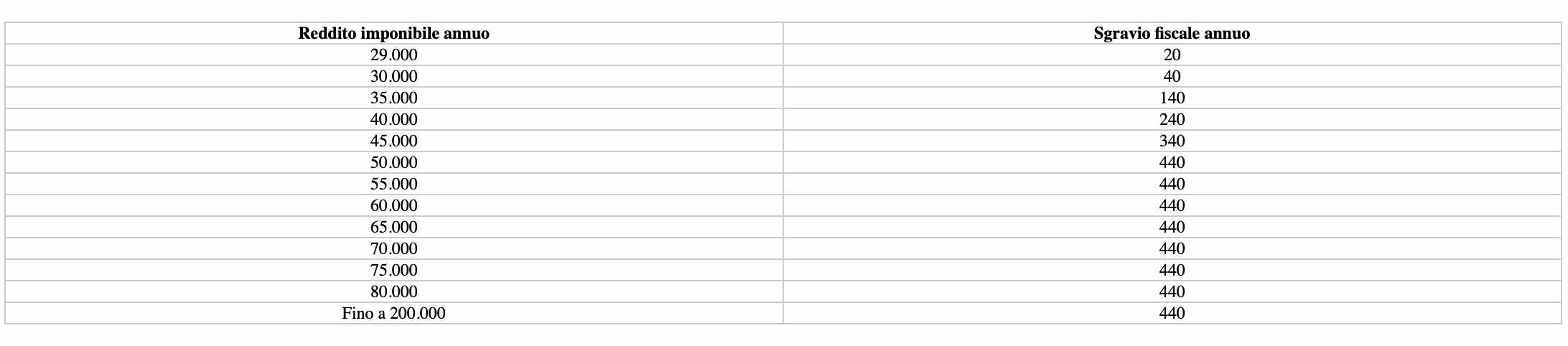

Innanzitutto va sottolineato il fatto che la pressione fiscale nell’ultimo periodo è aumentata, passando dal 41,4% nel 2023 al 42,6% nel 2024. La mirabolante azione a sostegno del ceto medio, con la diminuzione dell’aliquota dal 35 al 33%, dà questi risultati: per un reddito imponibile annuo di 29.000 euro, 20 euro all’anno (1,5 euro al mese); per quelli da 30.000 euro 40 euro all’anno (3 euro al mese); va un po’ meglio dai 40.000 ai 200.000 euro: 440 euro all’anno (33,8 euro al mese). Si tratta sempre di cifre estremamente modeste che non corrispondono in alcun modo all’enfasi degli annunci propagandistici. Non parliamo poi del ceto medio dei pensionati (ossia di chi ha una pensione superiore alle 4 volte il minimo, cioè 2.123 euro lordi nel 2023), al quale non pensa nessuno, che lascerà sul terreno, nel decennio 2023/2032, una minore spesa pensionistica di 36 miliardi e 805 milioni di euro, a causa del peggioramento delle indicizzazioni all’inflazione voluto da questo governo.

- Tassa sull’oro, Lega e FI puntano sul condono mascherato da aliquota agevolata: 2 miliardi per sostenere la manovra

- Istat e Bankitalia sconfessano la “Melonomics”: la manovra aiuta chi è già ricco, assenti misure per salari e diseguaglianze

- Cosa c’è nella manovra del governo: l’acqua fresca di Meloni e Giorgetti e la strigliata di Mattarella

Un’altra misura che poteva dare una risposta ai lavoratori, quella relativa alla fiscalizzazione degli aumenti contrattuali, si ferma al tetto dei 28.000 euro lordi annui, tagliando fuori proprio quel ceto medio-basso del lavoro (operai qualificati e specializzati, impiegati di concetto) che, a parole, il governo dice di voler difendere. Alla fine, quello che risulta dagli interventi sul fisco, è una manovra estremamente disordinata, che distribuisce poco o nulla e lo fa in una logica a piramide rovesciata: dando di più a chi ha di più e di meno al ceto medio-basso. Approfondiamo questi dati.

Gli interventi fiscali

Nella Legge di Bilancio per il 2026 all’esame del Parlamento il Governo ha inserito alcuni interventi fiscali sintetizzati nella Tabella 1 tra cui, come già ricordato, una riduzione del prelievo fiscale che abbassa l’aliquota dal 35% al 33%.

Risulta evidente che i benefici di questa manovra andranno solamente ai redditi imponibili superiori ai 28mila euro e agiranno, secondo il testo presentato, fino ai 200mila euro. Per coloro che superano quest’ultimo livello di reddito imponibile saranno diminuite alcune detrazioni d’imposta, se esistenti, nella misura massima di 440 euro, per eliminare gli effetti della riduzione dell’aliquota. La valutazione concreta degli effetti di questa manovra è riassunta dalla Tabella 2.

Come si può osservare, i benefici massimi si manifestano per gli imponibili fiscali da 50mila euro in su, mentre sono più bassi per i redditi inferiori, diventando irrilevanti sotto i 35mila euro. Si tratta comunque di benefici limitati, al massimo di circa 34 euro al mese. Secondo la dodicesima edizione dell’Osservatorio sulle entrate fiscali, a cura del Centro Studi e Ricerche di Itinerari Previdenziali sono circa 33 milioni i contribuenti che hanno presentato una dichiarazione dei redditi positiva nel 2023. Sono circa 20 milioni quelli sotto i 29mila euro, 11 milioni tra i 29mila e i 200mila euro e circa 145mila oltre i 200mila euro. A questi si devono aggiungere circa 9 milioni di contribuenti che hanno un reddito troppo basso o comunque sono esenti dalla tassazione. In sostanza il Governo ha presentato una proposta di legge che premia circa 9 milioni di contribuenti (considerando i redditi tra i 35mila e i 200mila euro) ignorando il ceto medio-basso e i cittadini meno abbienti.

Una scelta che non tiene conto, inoltre, che il tasso reale d’inflazione che pesa diversamente su ciascun cittadino in quanto dipende dalle condizioni sociali, familiari e soprattutto di reddito. Risulta evidente che i redditi più bassi sono maggiormente vincolati nel paniere della spesa, essendo legati innanzitutto ai bisogni essenziali, come l’acquisto del cibo, il pagamento delle bollette, il trasporto, le spese per la casa. Sono proprio questi beni che hanno avuto tassi d’inflazione estremamente elevati negli ultimi tempi. L’ultima rilevazione Istat di settembre 2025 riporta: “i prezzi dei beni alimentari, per la cura della casa e della persona decelerano (da +3,4% a +3,2%) e quelli dei prodotti ad alta frequenza d’acquisto accelerano (da +2,3% a +2,7%)”. Come si può osservare i tassi d’inflazione di certi beni, anche quando decelerano, restano notevolmente più elevati dell’inflazione media. A questo si deve aggiungere il costo delle bollette energetiche che a settembre sono ancora il 40% più alti dei livelli del 2021. Il costo dei beni energetici incide per l’11% nel paniere generale che calcola l’inflazione media; quello dei beni alimentari incide per il 18%; ma per i bassi redditi questi beni hanno un peso più cospicuo.

D’altra parte, chi ha redditi relativamente alti può permettersi di gestire molto meglio l’inflazione, avendo la possibilità di investire quote di reddito in partite finanziarie che generano incrementi di reddito tassati con aliquote decisamente inferiori al reddito da lavoro o da pensione (dal 12,5% al 26%). In definitiva è evidente l’iniquità della manovra governativa che assegna ai redditi medio-alti 2,8 miliardi di euro annui, con risultati poco significativi per quei livelli di reddito, mentre vengono ignorate le condizioni dei lavoratori e dei pensionati di reddito medio-basso, falcidiati da inflazione e fiscal drag.

Il Fiscal Drag

Come è noto il fiscal drag si verifica per effetto di elevati tassi di inflazione (nel 2022, 2023 e 2024 il tasso cumulato è del 17%) e del sistema progressivo di imposizione fiscale che colpisce gli incrementi di reddito nominali come fossero reali, anche se non lo sono. Non sono soggetti al fiscal drag coloro che sono in regime di flat tax, come le partite Iva fino a 85mila euro di ricavi. Inoltre il fiscal drag si riduce in rapporto al crescere del reddito. Ciò è dovuto al fatto che l’aliquota media aumenta in modo decrescente, questione ancor più accentuata con l’attuale manovra fiscale del governo. A suo tempo, Lavoce.info pubblicò una simulazione in cui stimava che il fiscal drag, nei tre anni sopra considerati, incideva per il 4,1% per un reddito di 32mila euro e dell’1,7% per un reddito di 75mila euro. In sintesi, si può affermare che buona parte delle manovre di Bilancio degli ultimi anni sono state e vengono pagate da pensionati e lavoratori dipendenti con i redditi più bassi per effetto delle risorse incassate dall’erario con il fiscal drag.

Altre misure fiscali

Anche le altre misure fiscali contenute nella Legge di Bilancio hanno effetti limitati nel numero dei lavoratori coinvolti e nei tempi di applicazione. La riduzione all’1%i dell’aliquota sui premi di produttività (fino a 5mila euro di premio), per gli anni 2026 e 2027, riguarda una minoranza dei lavoratori (circa il 26%) collocati soprattutto al Nord del Paese. Inoltre, questa riduzione rischia di fare concorrenza all’opzione di trasformare il premio di produttività in welfare. Lo stesso per quanto riguarda l’applicazione di una aliquota del 15% sulle maggiorazioni per il lavoro notturno e per quello festivo. Sono disposizioni che verrebbero applicate, nel 2026, al settore privato per i lavoratori con redditi inferiori a 40mila euro. Del resto, le condizioni generali dell’economia non sembrano favorire la contrattazione dei premi di produttività o l’uso degli straordinari.

Un’altra misura che prevede una imposta sostitutiva del 5% sugli aumenti previsti dai rinnovi contrattuali nel 2025 e 2026 (fino a 28mila euro di reddito) è contradditoria: in questo modo sembra che vengano ignorate le categorie che hanno sottoscritto il Contratto Collettivo Nazionale nel 2024 e avranno il rinnovo nel 2027. Inoltre non viene effettuata alcuna distinzione sulle tipologie dei Ccnl sottoscritti. Ancora, non si fa riferimento ai Ccnl sottoscritti dalle organizzazioni maggiormente rappresentative, come normalmente si indica nelle normative di legge che riguardano gli accordi sindacali. Pertanto, anche i cosiddetti contratti che praticano il dumping salariale e normativo rientrano in questa norma, con il rischio di incentivare la pirateria contrattuale.

Un sistema fiscale squilibrato

In realtà il sistema fiscale italiano è molto frammentato. Queste ultime misure sembrano accentuarne gli squilibri e certamente non tutelano i ceti più deboli. Alcuni elementi di squilibrio sono evidenti come le differenze di prelievo fiscale tra lavoratori dipendenti e pensionati. Questi ultimi, oltre a subire i tagli derivanti dalla ridotta rivalutazione delle pensioni, subiscono un maggior prelievo fiscale, a parità di reddito, rispetto ai lavoratori dipendenti come dimostrano gli esempi riportati nella Tabella 3.

Le pensioni sono particolarmente penalizzate per effetto delle diverse detrazioni d’imposta e per i bonus fiscali applicati ai redditi più bassi dei lavoratori dipendenti. Ovviamente le differenze cessano quando il reddito imponibile raggiunge i 50mila euro, poiché cessano anche le detrazioni. In conclusione, si può affermare che risulta evidente la necessità di procedere a una vera riforma fiscale che dia equilibrio e omogeneità al sistema dei prelievi. La manovra proposta dal governo è poca cosa, mantiene le differenze esistenti nel sistema fiscale e non da risposte alla parte più debole della popolazione. Prevale un aspetto propagandistico privo di contenuti reali ed efficaci.

*Centro Studi Lavoro&Welfare

Per info e approfondimenti cesaredamiano.org